僕は17年間サラリーマンとして働いたのち、ネットビジネスで独立開業しました。今では個人事業主として、ブログやサイトからの収入で生活しています。

独立して気になるのは老後のお金。会社員なら退職金と年金があるけど、個人事業主は全て自分で準備しないといけません。

個人事業主や自営業は老後も自己責任。こりゃあ、何もしていないとヤバいですよね……。

「自分の老後は大丈夫か!?」と思い、サラリーマンから独立した人がもらえる年金額をシミュレーションしてみました。

はたして自営業や個人事業主は年金をいくらもらえるのか? さらに、もらえる年金を増やすための方法についても解説します。

目次

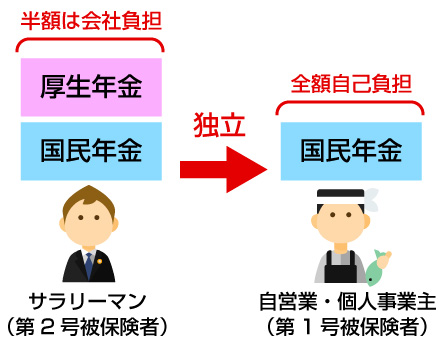

サラリーマンと自営業の年金制度比較

まずは、サラリーマンと自営業の年金制度を比較しました。

実はサラリーマンって、年金制度ではかなり優遇されていたんですよね~。

給与天引きだと実感わきませんが、年金制度は自営業・個人事業主よりも会社員の方がお得になるよう作られています。

年金制度では会社員は「第2号被保険者」となり、国民年金に上乗せして厚生年金を支払っています。その分、将来もらえる年金額が大きくなってるんです。

しかも、厚生年金は会社が半分負担してくれています。つまり、少ない負担で大きな給付がもらえているわけですね。

ところが、独立して自営業・個人事業主になると「第1号被保険者」となり、国民年金だけしかなくなります。

厚生年金の上乗せ部分がなくなるので、もらえる年金額は当然少なくなるんです。

しかも国民年金は全額自己負担! 自分で支払った分からしか、将来の年金はもらえません。

会社を辞めて独立するときは、年金が非常に不利になることも考えておかないといけませんね~。

では、将来もらえる年金額は実際いくらになるのか? これはねんきんネットで簡単に調べることができます。

ねんきんネットで将来もらえる年金額を調べてみた

日本年金機構の「ねんきんネット」では、これまで支払った年金記録や、将来受け取る見込みの年金額を調べることができます。

毎年誕生日に送られる「ねんきん定期便」のアクセスキーを使えば、簡単にログインIDが発行できますよ。

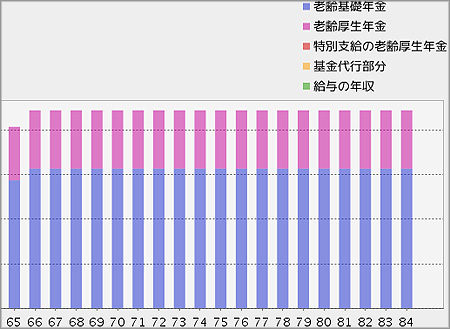

僕はサラリーマンとして17年間厚生年金に加入し、その後無職→個人事業主として2年間国民年金に加入しています。

このまま60歳まで個人事業主として国民年金を支払ったとして、僕が65歳からもらえる年金の金額を調べました。

すると……

- 老齢基礎年金・・・784,500円(月額65,375円)

- 老齢厚生年金・・・327,396円(月額27,283円)

合計・・・1,111,896円(月額92,658円)

月額92,658円。老後を月収9万円で過ごすということに。

うーん……

全然足りましぇ~ん(笑)。

思ってた以上に少ないですねぇ。

しかもここから健康保険料、住民税、所得税が引かれますから、手取りの年金額はさらに少なくなります。

しかし、僕の年金額が少ないのは「独立したから」という理由だけではありません。

よくよく見ると、老齢厚生年金がすごく少ないんですね。

グラフを見ると分かるように、サラリーマンとして17年間支払ってきた厚生年金の内訳が非常に少ないんです!

年金支給額の3分の1にも達しません。

なぜかというと、厚生年金は報酬比例だからです。

国民年金と違い、厚生年金は納付額が多ければ多いほど給付額が増えます。

つまり、厚生年金は給料が高ければ高いほど支給額も増える仕組みなんです。

なので、僕みたいに年収300万円であえいでいた薄給サラリーマンだと、もらえる年金額もごくわずか。

関連記事低所得のメリット 年収300万で15年暮らした経験から語る

おそらく定年まで勤めあげたとしても、総支給額はせいぜい3万円プラスになるぐらいでしょう。

給料が安いと、会社員でも老後まともな生活ができるレベルには到達できないんですね。ショボーン。

だから、独立したからといって一概に「年金で損をする」とは言えないですね。

むしろ、独立して自分で年金を作っておく方がずっと安全だったりもします。自分の裁量で給付額を増やせますからね。

独立しても老後の安心を得るには、個人事業主・自営業者ならではの年金制度を利用して、自己防衛しておきましょう。

自営業・個人事業主のための年金制度

自営業・個人事業主には厚生年金がありません。なので、サラリーマンの厚生年金にあたる部分を自助努力でまかなう必要があります。

具体的には「付加年金」「国民年金基金」「小規模企業共済」「iDeCo(個人型確定拠出年金)」が主な手段です。

国民年金にプラスして支払うことで、将来受け取る年金額を増やすことができますよ。

付加年金

国民年金加入者が付加保険料(月額400円)をプラスして支払うことで、老齢基礎年金にプラスできるのが付加年金です。

付加年金の支給額は「200円×付加保険料納付月数」なので、2年間受給すれば元が取れる計算です。

早死にしても元が取れるお得な制度(笑)なので、国民年金加入時には迷わずつけておいた方がいいでしょう。

僕も会社を辞めて無職の間は付加年金をつけていました。

付加年金は国民年金基金に入ると対象から外れてしまうので、国民年金基金が払えるようになるまでの「つなぎ」として加入するのがいいと思います。

関連記事付加年金に無職は絶対入るべき!月400円で超お得な付加年金を解説

国民年金基金

会社員は国民年金の上に厚生年金が上積みされますが、個人事業主・自営業者にはそれがありません。

その上積みされる「2階部分」を補うのが、国民年金基金。優香のCMでおなじみですよね。

国民年金基金は最大6万8千円まで自由に掛金を設定でき、それに応じて受け取る年金額が変わってきます。

受け取り方も終身2種類、確定5種類の中から選べるので、自分のライフスタイルに合った年金が組み立てられます。

僕も開業2年目からは、この「国民年金基金」に加入しましたよ。

小規模企業共済

会社員なら退職金がありますが、個人事業主・自営業者には退職金がありません。

そのため、自分自身で退職金を積み立てていくための制度が小規模企業共済です。いわば「自営業・個人事業主のための退職金制度」ですね。

事業をたたんだ時に退職金として受け取るだけでなく、65歳以上から年金と同じように受け取ることもできます。

掛金は1000円から7万円の範囲で設定でき、資金繰りに困ったら掛金の7~9割で「貸し付け」もしてもらえます。

僕も国民年金基金にプラスして、近々入ろうと思っている制度です。

iDeCo(個人型確定拠出年金)

老後資金には2000万円が必要と言われていますが、ただ積み立てるだけではとうてい用意できません。

用意するには積極的に運用していく必要があります。そこで掛金を自分で運用し、資産を増やせる制度がiDeCo(個人型確定拠出年金)です。

自営業なら月6万8千円まで掛金を増やせ(国民年金基金との合算)、60歳以降に年金または一時金として受け取れます。

株や債券などの投資信託で運用するから、大きく年金額を増やせる可能性があるのがメリット。

豊かな老後を送るためにも、積極的に活用した方がいいでしょう。

掛金は全額控除で大きな節税になる

これら個人事業主のための年金制度は、全額控除の対象になります。

つまり、掛金が課税対象から外れるので、その分「所得税」「住民税」が安くなるんです。

もし満額掛けたとしたら、国民年金基金では最大81万6千円が控除でき、小規模企業共済では最大84万円が控除できます。

さらにiDeCo(個人型確定拠出年金)では掛金は全額控除!

国民年金基金・小規模企業共済・iDeCo(個人型確定拠出年金)は、この節税効果が高いのが大きなメリットです。

サラリーマンは給与天引きでこういう節税のメリットを受けられませんが、自営業・個人事業主は自分で節税対策ができます。

会社が負担してくれない分は節税で取り返しましょう。

僕もこれらの制度を活用して、老後に備えたいと思います。