会社を辞めたら健康保険も自分で手続きしておかないといけません。

健康保険に入って保険証を持っておかないと、全額自己負担で医療費を請求されてしまいますからね。

退職後の健康保険は、家族の扶養に入れば保険料が無料になるので一番得です。

でも、自分は本当に扶養に入れるのか、気になってる人もいるのではないでしょうか。

そこで、退職後の健康保険で扶養に入るための条件と手続き方法を解説します。

「結婚や出産で夫の扶養に入りたい」「一時的に親や子供の扶養に入りたい」という人は、参考にしてください。

↓今回の内容は動画でも解説しています。

目次

扶養には「税金の扶養」と「社会保険の扶養」がある

まず理解しておきたいのは、扶養には「税金の扶養」と「社会保険の扶養」があり、仕組みや計算方法は全く別だということです。

「税金の扶養」は所得税に関わり、「社会保険の扶養」は健康保険・年金に関わります。

ポイント

- 税金の扶養・・・所得税に関わる(103万円の壁)

- 社会保険の扶養・・・健康保険・年金に関わる(130万円の壁)

「税金の扶養」は俗に「103万円の壁」と言われるもので、扶養される側の年収が103万円未満だと所得税がかからなくなり、扶養する側の税金(所得税や住民税)が安くなるというものです。

「社会保険の扶養」は俗に「130万円の壁」と言われるもので、扶養される側の年収が130万円未満など一定の要件を満たせば、健康保険や年金の保険料が免除されるというものです。

ここでは、「社会保険の扶養」の「健康保険」の部分について見ていきます。

健康保険で家族の扶養に入るための条件

家族の健康保険の扶養に入るには、以下の条件を満たしている必要があります。

健康保険の扶養に入るための条件

- 年収が原則として130万円未満(60歳以上は180万円未満)であること、かつ被保険者の年収の2分の1未満であること

- 3親等内の親族(うち配偶者、兄弟姉妹および直系血族以外は同居が必要)であること

たとえば夫が年収400万円の会社員で、妻の年収が100万円で社会保険に入っていないのなら、妻は夫の扶養に入れます。

子供が会社を辞めて無職になった場合、収入がなければ親の扶養に入れます。

ただし、扶養に入れるのは扶養する側が会社員で健康保険に加入している場合のみです。

国民健康保険には扶養の概念がないため、扶養する側が自営業で国民健康保険に加入しているのなら、扶養に入ることはできません。

その場合は自分で国民健康保険に加入するか、退職した会社の健康保険で任意継続するかを選ぶ必要があります。

関連記事任意継続と国民健康保険どっちが得か?退職後の健康保険の選び方

では、健康保険の扶養に入る条件を詳しく見ていきましょう。

なお、認定基準は各健康保険組合によって異なるので、自分が対象になるかどうかは会社に確認してください。

年収130万円未満かつ被保険者の年収の2分の1未満

扶養に入れる1つ目の条件は、「年収が原則として130万円未満(60歳以上は180万円未満)であること」と「被保険者の年収の2分の1未満であること」です。

退職してまったく収入がなければこの条件を満たしているので、基本的には扶養に入れます。

ここで気になるのが、「退職前の給料がすでに年収130万円を超えているとどうなるのか?」ということです。

退職前の年収が130万円以上だと扶養の枠を超えてしまうんじゃないか?と思いますよね。

しかし、ここで言う年収とは過去の年収ではなく、これから先の未来の年収を指しています。

退職日から先の年収見込みを見るので、退職後に収入の見込みがなければ扶養に入れます。

目安として月収が108,333円以下なら、年収130万円未満という条件を満たしています。

ただし、ここで言う年収には失業手当・公的年金・傷病手当金・出産手当金なども含みます。

なので失業保険の基本手当日額が基準を上回っていれば、扶養には入れません。

失業保険受給中に扶養に入れるかは、↓こちらの記事で詳しく解説しているので参考にしてください。

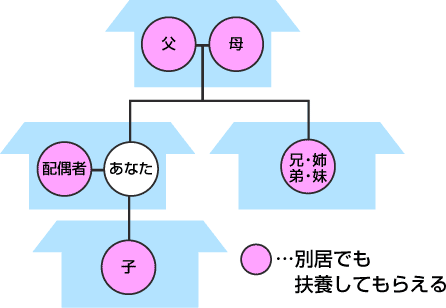

3親等内の親族

扶養に入れるのは3親等内の親族までです。そのうち配偶者、兄弟姉妹および直系血族以外は「同居していること」が必要条件になっています。

つまり、「夫・妻」「子・孫・兄弟姉妹」「父母等の直系尊属」であれば、別居でも扶養に入れます。

子供の扶養に入ったり、兄弟姉妹の扶養に入るのもOK。

下の図のような形態だと、別居でも認定基準を満たせば扶養に入れるわけです。

ただし、別居中の家族の扶養に入るには、生活費の負担を受けていて「扶養に入らざるを得ない理由」が必要です。

具体的には、仕送りをしてもらっているという事実がいります。

仕送りの金額を証明する送金証明等が必要になってくるので、まずは家族が入っている健康保険組合に認定基準を確認してみましょう。

手続きのしかたと必要書類

家族の扶養に入る手続きは、扶養する側の会社で行います。

まず家族が加入している健康保険が何なのかを確認しましょう。

大企業ならその企業の健康保険組合、中小企業なら協会けんぽに加入しているケースが多いと思います。

ポイント

- 主に大企業・・・各企業の健康保険組合

- 主に中小企業・・・協会けんぽ(かつての政府管掌健康保険)

手続きには被扶養者(異動)届と住民票や収入証明などが必要になってきます。

協会けんぽの場合、必要な書類は以下の通りです。

扶養手続きの必要書類

- 健康保険被扶養者(異動)届

- 続柄確認のための書類

- 収入要件確認のための書類

- 仕送りの事実と仕送り額が確認できる書類※

- 内縁関係を確認するための書類※

※4.5は必要な場合のみ

1の「健康保険被扶養者(異動)届」は日本年金機構のホームページからダウンロードできます。

2の「続柄確認のための書類」は「被保険者の戸籍謄(抄)本」か「被保険者の住民票」ですが、届け出に両者のマイナンバーが記載されていれば必要ありません。詳しくは会社に確認してください。

3の「収入要件確認のための書類」は、扶養される側がどういう状態かによって必要書類が変わってきます。

収入要件確認のための書類

- 離職者・・・退職証明書または雇用保険被保険者離職票のコピー

- 失業保険受給者・・・雇用保険受給資格者証のコピー

- 年金受給者・・・年金額の改定通知書など年金額が分かる書類のコピー

- 自営・不動産収入のある人・・・確定申告書のコピー

必要書類は各健康保険組合によって異なるので、事前に確認しておきましょう。

家族が勤める会社の人事部や総務部に提出することになるので、まずは家族から会社に手続き方法を聞いてもらいましょう。そこで認定基準や条件を教えてもらえるはずです。

審査の結果、扶養が認定されれば会社に保険証が届きます。

退職後の健康保険の手続きについては、↓こちらの記事も参考にしてください。

-

-

【退職後の社会保険・税金】失業中の年金や健康保険 得する手続きまとめ

会社を退職したら社会保険(健康保険・年金)と税金(住民税・所得税)は自分で払わないといけません。 「退職後に何をしたらいいかよく分からない」という人のために、失業したときに行う社会保険(健康保険・年金 ...

続きを見る

家族の扶養に入るとこんなに得する

扶養とは家族に養ってもらうことです。養われる側のことを被扶養者と言います。

これまで話したように、家族が働いていて社会保険に加入しているのなら、その会社の健康保険に扶養として入れる可能性があります。

被扶養者になると保険料は無料です。

被扶養者になったあなた自身に保険料は発生しませんし、加入者である家族にも保険料は発生しません。

保険料の負担がなくても、病院では今まで通り3割負担で治療を受けられます。

だから退職したら、真っ先に家族の扶養に入れるかを考えてほしいんですね。

というのも、無職になると健康保険料の支払いってめちゃくちゃキツいんですよ!

会社が半分負担してくれていた分を自分で払わないといけないので、単純に保険料は倍になります。

しかも保険料はサラリーマン時代の収入を元に計算されているので、収入が多い人ほど金額が高くなります。

収入がない失業者なのに、保険料は会社員より高くなるんですからね。「養われるなんてプライドが許さない!」とか言ってる場合じゃありません。

まずは扶養家族になれるかを真っ先に考えてみましょう。

退職後の健康保険料は思っている以上に負担になります。

もし自分で保険料を払わなければいけないのなら、保険料の減免を受けられる自治体もあるので確認してみてください。

関連記事【国民健康保険の減免】失業したときに申請すべき減額・免除制度

失業しても「自分の力で生活したい」というプライドは大事です。

でも、家族に頼れるときは頼ってみてくださいね。