退職後は家族の扶養に入る人もいるでしょう。

結婚や出産のために退職して「夫の扶養に入る」という人もいれば、病気療養でしばらく親の扶養に入る人もいると思います。

扶養に入れば健康保険の支払いが免除されるため、月々の負担がなくなります。

健康保険は会社を辞めると高い保険料を払わされることになるので、配偶者や家族が養ってくれるのなら扶養に入った方が断然得です。

とはいえ、失業保険をもらいながら家族の扶養に入れるのでしょうか?

社会保険(健康保険・年金)では原則的に、失業保険受給中は扶養に入ることはできません。

失業保険をもらうなら健康保険と国民年金は自分で払う必要があるんです。

しかし、条件によっては失業保険をもらいながら扶養に入れるケースもあります。

ここでは、失業保険受給中に社会保険(健康保険・年金)の扶養に入れるのかを見ていきます。

失業保険をもらいながら扶養に入れる条件

社会保険(健康保険・年金)においては、失業保険は収入としてカウントされます。

よって、失業保険の受給中は一定の収入があるとみなされて、家族の扶養に入ることはできません。

しかし、健康保険組合によっては扶養に入るための条件を満たしていれば、失業保険受給中でも家族の扶養に入れるケースがあります。

扶養に入るための一般的な条件とは以下の通りです。

扶養に入れる条件

- 年収が原則として130万円未満(60歳以上は180万円未満)であること、かつ被保険者の年収の2分の1未満であること

- 3親等内の親族(うち配偶者、兄弟姉妹および直系血族以外は同居が必要)であること

この条件を満たしていれば、扶養に入れる可能性があるんですね。

ポイントは「年収130万円未満」という部分です。

「年収130万円未満」とは、計算すると月の収入が108,333円以下ということ。

つまり、失業保険の受給額が月108,333円以下であれば「年収130万円未満」という条件を満たします。

失業保険でいうと失業給付の基本手当日額が3,612円未満の人がこれに当てはまります。

130万円 ÷ 12ヶ月 = 108,333円

108,333円 ÷ 30日 = 3,611円

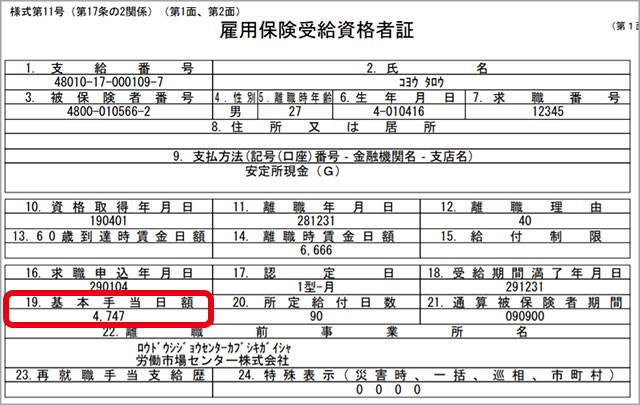

基本手当日額がいくらかは、雇用保険受給資格者証の「基本手当日額」の欄に書いてあるので、確認してください。

基本手当日額3,612円未満は、退職前の会社でだいたい年収160万円以下だった人が該当します。アルバイトやパートで勤めていたなら、該当する人もいるのではいなでしょうか。

健康保険組合によって基準は異なりますが、多くの中小企業が加入している協会けんぽでは、失業給付の日額が3,612円未満なら失業保険をもらいながらでも扶養に入れます。

ちなみに「年収130万円未満」というのは過去の収入ではなく、退職日から先の収入見込みで決められます。

退職前の会社で130万円以上の収入があったとしても、その収入はカウントされないので安心してください。

健康保険の扶養認定条件は↓こちらの記事で詳しく解説しているので、参考にしてください。

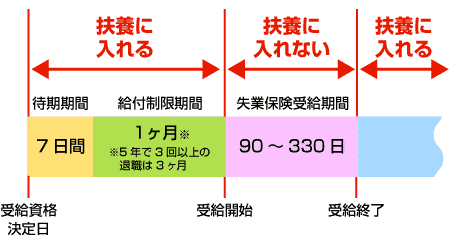

待期期間・給付制限期間中は扶養に入れる

社会保険(健康保険・年金)では失業保険は収入としてカウントされるため、年収130万円以上あると扶養には入れません。

しかし、失業保険には収入のない待期期間(7日間)と給付制限期間(1ヶ月または3ヶ月)があります。

待期期間と、自己都合で退職した人につく給付制限期間は扶養に入れます。

これらの間は「先の収入見込みがない状態」として、失業保険がいくらもらえるかにかかわらず家族の扶養に入ることができるんです。

ポイント

- 待期期間(7日間)…扶養に入れる

- 給付制限期間(1ヶ月または3ヶ月)・・・扶養に入れる

- 失業保険受給期間・・・扶養に入れない

さらに、失業保険の受給が終わればまた扶養に入り直すこともできます。

図で表すと下のようになります。

会社都合退職の場合は待期期間終了後いきなり失業給付が始まるので、失業給付が終了するまで扶養には入れません。

でも、自己都合退職なら退職直後に扶養に入ることも検討してみましょう。

入ったり抜けたりと手続きが面倒ですが、自己都合退職なら給付制限期間中は扶養に入った方が、1ヶ月間(5年以内3回目の退職からは3ヶ月間)の健康保険料がかからないので得です。

ただし、扶養に入りながら失業保険をもらうことはできないので、手続きを忘れないよう気をつけてください。

扶養に入る人が失業保険を受給しないよう、離職票を提出させる組合もあります。

知らずに受給していたのがバレるとさかのぼって保険料を払うことになり、3割負担だった医療費を全額支払うことになるので注意してくださいね。

失業保険と扶養に入るのとどっちが得か?

年収が130万円以上(失業給付の日額が3,612円以上)ある場合は、失業保険をもらっている間は扶養から外れることになります。

このときに「失業保険をもらった方が得か、扶養に入っている方が得か」が気になるんじゃないでしょうか。

どっちが得かは、失業保険の基本手当日額がいくらかによります。基本手当日額から1ヶ月にもらえる失業手当の金額を計算してみましょう。

たとえば配偶者の扶養に入る主婦(主夫)の場合、厳密ではありませんがざっくり言うとこうなります。

失業保険と扶養はどちらが得か

- 1ヶ月分の失業手当より、1ヶ月分の国民年金・健康保険の支払額が多い → 扶養に入った方が得

- 1ヶ月分の国民年金・健康保険の支払額より、1ヶ月分の失業手当の方が多い → 失業保険をもらった方が得

ただし、扶養に入れば扶養家族手当が出る会社もあります。

個々の事情でケースバイケースですので、それらも加味して考えてください。

失業保険については↓こちらでまとめてあるので参考にしてくださいね。

-

-

失業保険の手続きと受給の流れまとめ【損しないもらい方を解説】

会社を退職した後にもらえる失業保険は、無職の間の貴重な収入源です。 しかし実際にいくらもらえるのか、いつまでもらえるのかよく分かっていない人も多いのではないでしょうか。 失業保険はあくまで失業したとき ...

続きを見る

税金の扶養について

今回お話したのは、健康保険と年金にまつわる「社会保険の扶養」です。いわゆる「130万円の壁」と呼ばれるものです。

扶養には「税金の扶養」と「社会保険の扶養」があり、「税金の扶養」は所得税にまつわるもので「103万円の壁」と呼ばれています。

ポイント

- 税金の扶養・・・所得税に関わる(103万円の壁)

- 社会保険の扶養・・・健康保険・年金に関わる(130万円の壁)

税法上は、失業保険は収入としてカウントされません。

そのため、失業保険をいくらもらっていても税金上の扶養にすることはできます。

扶養する側(夫や親など)の年末調整で申告してもらうようにしましょう。

手続きの詳細は、家族を通じて会社の人事部や総務部に尋ねてくださいね。

退職後の社会保険や税金に手続きについては、↓こちらの記事でもまとめてあります。

-

-

【退職後の社会保険・税金】失業中の年金や健康保険 得する手続きまとめ

会社を退職したら社会保険(健康保険・年金)と税金(住民税・所得税)は自分で払わないといけません。 「退職後に何をしたらいいかよく分からない」という人のために、失業したときに行う社会保険(健康保険・年金 ...

続きを見る

公的な制度は上手に活用して、賢く節約しましょう。