無職の人の中には「もう働きたくない」という理由で、「株や投資で生活できないかな?」と考えてる人もいるでしょう。

会社に行くことなく、家でトレードするだけでお金を稼げたら最高ですよね。

少し投資をかじった人であれば、「専業トレーダーになりたい」という夢を一度は持ったことがあると思います。

でもほとんどの無職・ニートにとっては、投資だけで生活するのは不可能です。

目の前のお金を求めて投資をすると、ほぼ必ず失敗してしまうからです。

とはいえ、投資を始めることには賛成です。積み立てでコツコツ資産を作るのは、仕事がなくても早めにやっておいた方がいいです。

無職・ニートでもNISAなどを使って資産運用していければ、将来の大きな蓄えになるでしょう。

というわけで、無職が株や投資を始めるにはどのような方法を取ればいいかをお話します。

無職でも証券口座は開設できる

株や投資信託を買うには証券口座を開設する必要があります。

「無職でも証券口座を作れるの?」と疑問に思うかもしれませんが、無職でも証券口座は作れます。

だって年金生活の投資家ってみんな無職ですもんね。

証券口座の開設に職業や収入は関係ありません。これは銀行口座も同様です。

職業欄には「無職」と書いておけばOK。

「反社会的勢力の人」と「証券会社に勤めている人」以外は、職業を理由に口座開設を断られることはありません。

ポイント

開設時に「年収」や「金融資産の額」を聞かれることがありますが、これも正直に答えて大丈夫です。

たとえ収入のないニートだろうと、証券口座を開くことは可能。

もちろんNISA口座も開設できますよ。

口座開設の注意点

証券口座を開設するときは、マイナンバー確認書類と本人確認書類の提出が必要です。

ネット証券ではスマホで撮影してアップロードすれば提出できます。

証券口座開設の必要書類

- マイナンバー確認書類(マイナンバーカードまたは通知カード)

- 本人確認書類(運転免許証、パスポート、住民基本台帳カードなど)

口座開設の際に迷うポイントが「口座の種類」です。

証券口座には次の3種類の口座があり、どれか1つを選んで開設します。

証券口座の種類

- 一般口座

- 特定口座(源泉徴収なし)

- 特定口座(源泉徴収あり)

この中では特定口座(源泉徴収あり)を選びましょう。

一般口座や特定口座(源泉徴収なし)では、確定申告や年間取引報告書の作成を自分でしないといけません。

しかし特定口座(源泉徴収あり)なら利益が出たときの税金は証券会社が天引きしくれるため、確定申告の必要がありません。年間取引報告書も証券会社が作ってくれます。

なのでよっぽどの理由がない限りは、特定口座(源泉徴収あり)を選んでおけば間違いないでしょう。

またNISA口座は同時に開設できるので、一緒に開いておくといいです。

NISAとは

2024年1月からNISAの制度が改定され、お得度が大きく増した「新NISA」が始まりました。

NISAとは資産運用にかかる税金がゼロになる制度です。

通常、株や投資信託で得た利益(売却益や配当金)には約20%の税金がかかります。

しかしNISA口座で買った商品は、利益が出ても税金がかかりません。

なのでNISAを使えば、非課税で効率よく資産を増やすことができます。

新NISAには「つみたて投資枠」と「成長投資枠」という2つの枠があります。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 制度の併用 | 併用可 | |

| 年間投資上限額 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 生涯非課税限度額 | 1800万円 (うち成長投資枠は1200万円まで) |

|

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積み立てに適した一定の投資信託 | 株式・投資信託・ETF |

基本は「つみたて投資枠」で投資信託を積み立てていき、余裕があれば「成長投資枠」で高配当株などを買うといいでしょう。

NISAを使えば、無職だって老後資金を準備していくことができます。

後ほど書きますが、少ない投資金額でも長期で積み立てていけば1,000万円超の資産を作るのは十分可能なんです。

おすすめの証券口座

無職・ニートだと投資資金は少ないでしょう。

少額の資金で投資を始める場合、証券会社選びは次の点に気をつけておきましょう。

証券会社選びで気をつける点

- 手数料が安い

- 単元未満株取引ができる

- ポイントが貯まる

まず手数料が安いと売買にかかるコストを減らせます。手数料は1円でも安い方がいいですからね。

そして単元未満株取引ができると、数百円や数千円といった少額で株を買えます。

通常、株は100株単位(1単元)で取引するのですが、単元未満株取引では1株単位で売買ができるのです。

さらに売買に応じてポイントが貯まると、お得度は増します。

これら3つの点をクリアしていておすすめなのが楽天証券です。

楽天証券は国内株式の売買手数料が0円。他の証券会社と比べて余計なコストがかかりません。

そして「かぶミニ®」という単元未満株取引ができるので、少額からの投資も可能です。

さらに楽天カードによる積み立てでポイントが貯まったり、ポイント投資で楽天市場のポイント倍率(SPU)が上がる仕組みもあります。

少ない資金で取引でき、お得にポイントも貯まるのが楽天証券なんです。

元手が少ない中で投資を始めるなら、ベストな選択肢だと思いますよ。

投資だけで生活していくのは可能か?

では、仕事をせず投資だけで生活ができるのかを考えてみましょう。

投資だけで生活する方法にFIREというものがあります。

FIREとは経済的自立と早期退職を目指す生き方で、要するに株などの配当収入だけで生活できるようになることです。

配当だけで生活できれば、夢の「働かない暮らし」ができますよね。

しかし生活できるだけの配当収入を得るには、それだけの株を保有しないといけません。

たとえば年間200万円の配当を得るには、利回りが4%としても5000万円の種銭が必要です。

5000万円の大金を用意できる無職・ニートはなかなかいないでしょう。

じゃあ夢の配当生活が無理なら、デイトレーダーのように頻繁に売買を繰り返せば稼げるのでしょうか?

株の基本は「安く買って高く売る」なので、これが上手にできれば儲かるでしょう。

でも、それができないのが人間なんですよ。

少ない資金だとお金をなくす恐怖心が働いて、下手な売買ばかりしてしまうものなんです。

また「早く儲けよう」という気持ちが働いて、信用取引やデイトレードなどリスクの高い取引に手を出しがちになります。

レバレッジを利かしたFXなどもそう。結局のところ手早く儲けようとすると、限りなくギャンブルに近くなるのです。

関連記事FXはギャンブルか?FXで生きていけるのかを考えてみた

そもそも株式投資では手持ち資金(種銭)が多い方が有利です。

少ない資金だとリスクの高い取引をしないことには、大きなリターンは得られません。

にもかかわらず少ない資金で大きなリターンを狙うから、大損をしてしまうことになるのです。

だから「投資だけで生活する」という夢を抱くと、かえって危険なんですね。

それでも投資を始めた方がいい理由

手持ち資金の少ない人が投資をすると、どうしてもリスクは高まります。

しかし、それでも投資は早めに始めた方がいいです。

たとえ今が無職やニートだとしても、余ったお金はできるだけ投資に回してください。

というのも、時間を味方につければ安全に資産を増やしていくことは十分可能だからです。

信用取引やデイトレードといったリスクの高い方法を取らなくても、資産を着実に増やしていくことはできます。

それがインデックス型の投資信託を長期で積み立てていく方法です。

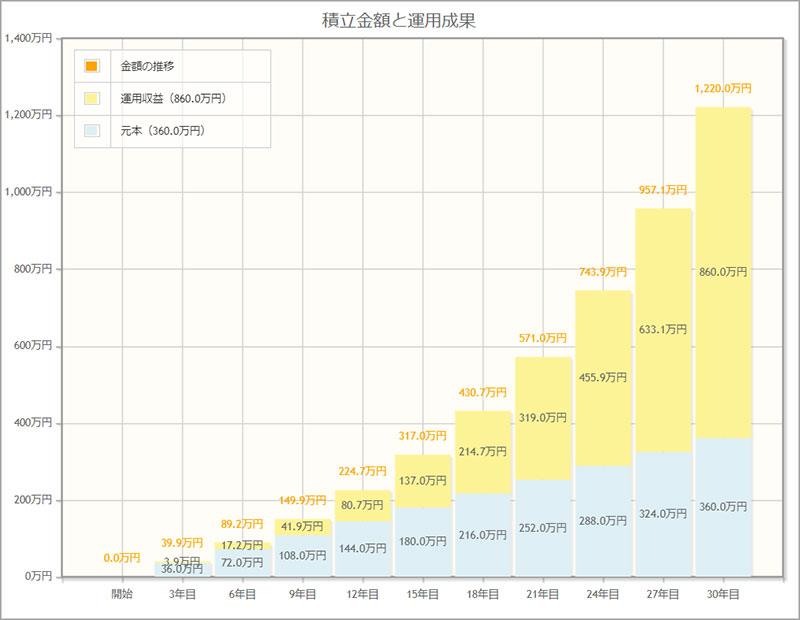

S&P500などインデックス型の投資信託(eMAXIS Slim 米国株式 S&P500など)に毎月一定額を入金していくのです。

これの利回りは7%ほど。そこへ毎月1万円を積み立てていくと、30年後にはどうなると思いますか?

なんと、元本の360万円が1220万円まで膨れ上がるのです!

なぜこんなに増えるかというと、これが複利の効果です。

言うなれば利息が利息を生む状態になるので、運用益が雪だるま式に増えていくんですね。

こうやって長期で積み立てていくことで、1000万円超の資産を作ることは誰でも可能なのです。

関連記事【マネーマシンの作り方】超簡単!お金が自動で増える仕組みを作るには

あなたが無職・ニートならば、おそらく将来もらえる年金も少ないでしょう。

厚生年金は収入に比例するので、収入が少ないともらえる年金も少なくなります。

だからこそ老後の資金を準備できるよう、早めに積み立て投資を始めてほしいんですね。

それにこれから日本の国力が落ちていくと、日本円で貯金だけしてると資産価値が目減りしていきます。

円安で円の価値が下がり、輸入品がどんどん値上がりする現状を見るとよく分かるでしょう。

衰退する日本にお金を置くのではなく、発展する海外にお金を置くこと。

こうすることであなたの資産も増えていくのです。

NISAやiDeCoを使えば利益に税金はかからなくなるし、早めに始めるにこしたことはありません。

関連記事無職のiDeCoはどうなる?加入のメリットや退職後の手続きを解説

無職・ニートが投資だけで生活していくのはほぼ不可能です。

でも長期で積み立てをすれば、大きな資産を作ることはできます。

そのためには早めに投資を始めることです。

証券口座を開き、S&P500などのインデックス型の投資信託に積み立てをしていきましょう。

月数千円でもいいです。少し節約して投資資金を捻出しましょう。

今からやっておけば、将来の備えになると思いますよ。