会社を退職したらそれまで使っていた健康保険は使えなくなります。

退職後は速やかに次の健康保険に入る手続きをしないといけません。

退職後に入る健康保険には3つの選択肢があります。

退職後の健康保険

- 家族の扶養に入る

- 会社の健康保険の任意継続制度に入る

- 国民健康保険に入る

一番得なのは1の「家族の扶養に入る」です。

扶養してくれる家族がいるのならまっ先に扶養に入ることを考えましょう。扶養に入れば保険料が免除されるので、本人は保険料を負担する必要がなくなります。

扶養に入れないなら、2の「任意継続制度」か3の「国民健康保険」に加入することになります。

ここで任意継続と国民健康保険のどっちに入るか、とても迷いますよね。

一般的には任意継続した方が得だと言われていますが、人によっては国民健康保険の方が得なケースもあります。

ざっくりしてますが先に結論を言うとこうなります。

| 任意継続が得な人 |

|

|---|---|

| 国民健康保険が得な人 |

|

ただしこれはざっくりした区分けなので、実際はもっと細かく条件を見ていかないといけません。

保険料やメリット・デメリットを比較しながら、任意継続と国民健康保険のどっちが得かを解説します。

↓今回の内容は動画でも解説しています。

目次

国民健康保険と任意継続の違い

国民健康保険(国保)は自営業・個人事業主・無職の人など、会社員ではない人が属する保険制度です。

一方、任意継続とは退職前の会社の健康保険に引き続き2年間加入できる制度です。

任意継続すれば、退職後2年間は勤めていたときと全く同じ給付内容を受けられます。

通常、サラリーマンは「協会けんぽ」か会社独自の「健康保険組合」に加入していますが、任意継続制度はどちらでも利用することができます。

国民健康保険と任意継続との違いをまとめてみました。

※ここでは多くの中小企業が加入している「協会けんぽ」を例にとって解説しています。「協会けんぽ」以外の健康保険は各健康保険組合に問い合わせてください。

| 国民健康保険 | 任意継続 | |

|---|---|---|

| 運営主体 | 各市区町村 | 全国健康保険協会(協会けんぽ) |

| 加入期間 | 無期限 | 2年間 |

| 手続き方法 | 各市町村役場にて | 任意継続被保険者資格取得申出書を協会けんぽ各都道府県支部へ提出 |

| 保険料 | 市区町村により異なる | 会社員の時の2倍 |

| 扶養の概念 | ×(ない) | 〇(ある) |

| 出産手当金 | ×(ない) | 〇(ある) |

| 保険料の減免措置 | 〇(ある) | ×(ない) |

退職時に見るべきポイントは、保険料・扶養の概念・出産手当金・保険料の減免措置です。

これらの違いを詳しく見ていきましょう。

保険料の比較のしかた

まずは保険料です。保険料はどちらを選ぶかの最重要ポイントですよね。

というわけで、国民健康保険と任意継続の保険料を比較して、どっちが安いかを見ていきます。

国民健康保険の計算方法

国民健康保険の保険料は、前年の収入や加入する世帯人数に応じて、各市区町村ごとに独自の計算式で決まります。

なので、国民健康保険は住んでいる自治体や家族構成によって保険料が大きく変わります。

詳しい保険料は各市区町村の窓口に尋ねるのが確実です。

目安となる保険料は下記のサイトで計算できます。参考値として見ておいてください。

任意継続の計算方法

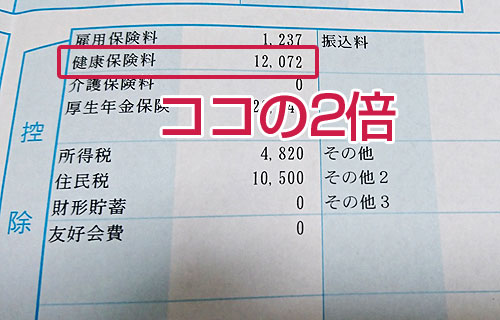

会社員の健康保険料は労使折半で半分を会社が負担してくれています。

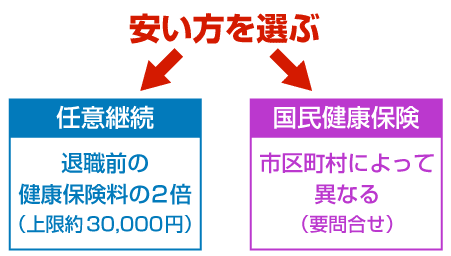

なので任意継続の保険料は、退職前の給与明細で天引きされていた保険料の2倍と考えておけばいいでしょう。

「えっ?2倍なんて高すぎる!」と思われるかもしれませんが、安心してください。

保険料には上限があって、東京都の協会けんぽなら上限は30,000円(令和5年・介護保険第2号被保険者に該当しない場合)です。

協会けんぽの上限はだいたいどこの市区町村も30,000円前後なので、それ以上膨らむことはないと思っておいて大丈夫です。

ただし健康保険組合では上限がない組合もあるので注意が必要です。

主に大企業の人が加入する健康保険組合ですが、近年は財政が悪化しており上限を撤廃する組合が増えています。

上限がない組合は保険料が青天井で上がりますので、高収入の人は高額な保険料を払わなければいけなくなります。

国民健康保険と任意継続ではどっちが安いのか?

国民健康保険と任意継続の保険料が分かったところで、両方を比べてみましょう。

任意継続の保険料は退職前の2倍で、上限はだいたい30,000円(協会けんぽ・介護保険第2号被保険者に該当しない場合)でしたよね?

となると、両方を比較して安い方を選べばいいわけです。

ちなみに任意継続の保険料の上限「約30,000円」(協会けんぽ・介護保険第2号被保険者に該当しない場合)というのは、給与から算定される標準報酬月額を元にしています。

令和5年度の標準報酬月額の上限は30万円(報酬月額で29~31万円)と定められているので、それが保険料の上限です。月収が30万円以上ならどれだけ給料が高くても保険料は変わりません

つまり、協会けんぽの任意継続は収入が高い人ほどお得になるんですね。このポイントを押さえておいてください。

国民健康保険と任意継続のメリット・デメリット

保険料は大事な部分ですが、それ以外にも比較すべきポイントがあります。

次は任意継続のメリット、また逆に国民健康保険のメリットも紹介します。

任意継続のメリット

任意継続を選ぶメリットは、保険料以外にもあります。

それは、子供や配偶者など扶養する家族がいる場合です。

基本的に国民健康保険には扶養という概念がありません。加入する家族が増えればその分保険料も増えていきます。

ところが、任意継続では扶養する家族に保険料はかかりません。

なので、扶養する家族がいる人は、任意継続を選んだ方が保険料が安くなるケースが多いのです。

また、健康保険には国民健康保険にはない出産手当金があります。

出産手当金とは、産前と産後(合計98日)に給料の3分の2が支給される制度です。

出産手当金は支給期間内に出社した日があれば退職した後でも引き続きもらえるのですが(1年以上健康保険に加入していた実績が必要)、国民健康保険にはこの出産手当金という制度自体がありません。

つまり、国民健康保険に切り替えてしまったら、せっかくもらえた出産手当金をもらえないケースが出てくるんです。

出産予定日ギリギリまで働いてから退職する人は、この点を考えると任意継続を選んだ方がベターだと思います。

国民健康保険のメリット

メリットの多い任意継続ですが、デメリットもあります。

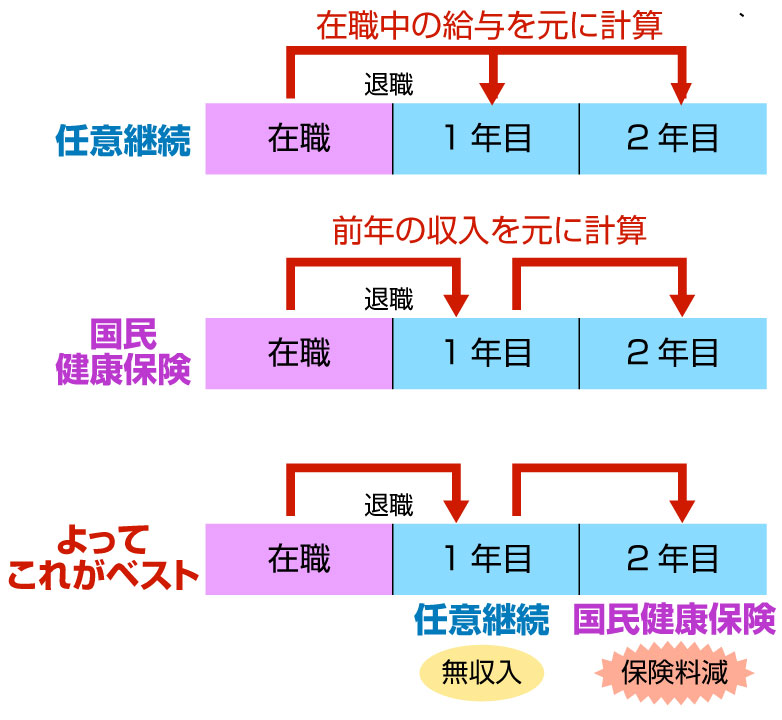

それは、保険料が退職前の金額のまま2年間変わらないという点です。

任意継続の加入期間は2年間なので、退職後1年間無収入だったとしても、2年目も退職前と同じ保険料がかかります。

ところが、国民健康保険なら前年の収入を元に保険料が計算されるので、退職後1年間無収入だった場合は2年目の保険料がすごく安くなります。

つまり退職後に無収入のまま1年以上暮らすなら、任意継続は1年で脱退して2年目は国民健康保険に切り替えた方がメリットが大きいのです。

また、国民健康保険は自治体によっては減免制度があります。

リストラなど会社都合退職の人への保険料の軽減措置や、収入が大幅に減る人への減免措置が設けられている自治体もあります。

関連記事【国民健康保険の減免】失業したときに申請すべき減額・免除制度

僕が退職したときは、任意継続よりこの減免制度を利用した方が得だったので、国民健康保険の方を選びました。

僕のように国民健康保険の方が得になるケースもあるので、知っておくといいでしょう。

結局どっちを選ぶのが得なのか?

任意継続と国民健康保険を比較してきましたが、いかがだったでしょうか。

結局どちらが得なのか、ざっくりまとめるとこんな感じになります。

退職後の健康保険の選び方

- 協会けんぽで給与が高かった人、扶養する家族がいる人 → 任意継続

- 減免制度を使える人、無収入のまま2年目を迎える人 → 国民健康保険

僕は独身で給与も低く1年以内に就職できなさそうだから、国民健康保険を選んだのでした。

なんか、この結論を見ると悲しくなりますが……(笑)。

退職後の健康保険や年金の手続きについては、↓こちらにまとめてあるので合わせて読んでみてください。

-

-

【退職後の社会保険・税金】失業中の年金や健康保険 得する手続きまとめ

会社を退職したら社会保険(健康保険・年金)と税金(住民税・所得税)は自分で払わないといけません。 「退職後に何をしたらいいかよく分からない」という人のために、失業したときに行う社会保険(健康保険・年金 ...

続きを見る

というわけで、退職後の健康保険は自分に合った方を選んでくださいね。